让不懂建站的用户快速建站,让会建站的提高建站效率!

|

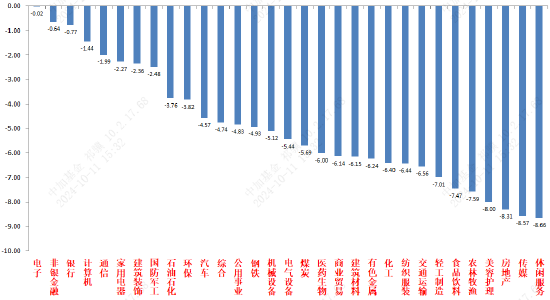

市集回顾 上周A股主要指数涨跌不一,模样高位快速回落。 31个申万一级行业中,电子(-0.02%)、非银金融(-0.64%)和银行(-0.77%)居跌幅后三。 A股主要指数周涨跌幅(%)  贵府开始:wind;统计区间:2024/10/08-2024/10/11 贵府开始:wind;统计区间:2024/10/08-2024/10/11

申万一级行业周涨跌幅(%)  贵府开始:wind;统计区间:2024/10/08-2024/10/11 贵府开始:wind;统计区间:2024/10/08-2024/10/11

宏不雅数据分析 好意思国9月未季调CPI同比2.4%,预期2.3%,前值2.5%,中枢CPI同比3.3%,预期3.2%,前值3.2%,虽竣工数不高,但数据仍超预期,尤其是中枢CPI是2023年3月以来初次出现反弹。分项看,食物、中枢商品分项走高,动力分项走低。剔除食物、动力、住宅后的“超等中枢通胀”环比为0.17%,相较前两个月的0.03%和-0.01%显然回升。通胀数据响应出好意思国经济韧性较足,阑珊风险较低,进一步打压了降息预期。市集主流预期为11月降息25BP。好意思联储后续依然会以其利益为起点,保管数据导向作风。 10月12日,财政部新闻发布会表述积极。部长在总结近期财政使命之余,建议诸多稳增长一揽子步调:包括加力救济处所化债、迥殊国债救济国有大行补充一级成本、一样处所专项债、专项资金、税收战略救济房地产止跌回稳、救济民生,针对学生加大奖励助困力度等。并暗意以上步调照旧参加有诡计设施,而愈加剧磅的中央扩大赤字率,救济处所化债等内容也在琢磨中。会议合座合乎市集之前的预期。在市集相比关怀的标的齐给了相比积极的回复。标明了拉动内需的决心,财政彭胀信号显然。后续提神世界东说念主大常委会的审批增发国债关连事项的经过,关注10月份世界东说念主大常委会。 股市策略预测 上周A股市集交往模样高位回落。从基本面看,现在内需仍弱,战略预期方面跟着政事局会议的转向表述额外飞扬。从资金面看,北向数据照旧改为季度公布。其他方面新发基金及两融资金、ETF数据周环比沿途回落。 跟着一些宏不雅经济方面不足预期的事件打压模样和赢利盘的快速积聚,经济乐不雅预期额外发酵激动的流动性溢价行情在上周基技能域,市集快速诊疗,参加宽幅震憾。后续,宽幅震憾特色可能短期仍将延续(增量资金仍有,市集虽在抵制缩量但竣工数仍大),合座模样仍然好于政事局会议之前,一样周末财政新闻发布会表述积极,扭转了一些市集悲不雅预期且催动了化债一类的主题,市集震憾筑底回升概率加大,结构性行情会代替普涨普跌极点行情。连接加强关注国内战略出台(尤其财政)和好意思国经济韧性、降息发达(阻力可能越来越大,岂论是好意思联储抵制上修经济数据和好意思众议院建议《爱国投资法案》意图取消对中国投资的优惠税率,逼迫异邦投资者撤出中国市集,且好意思元指数下行趋势要是过快,好意思联储也不会漫不精心),这两点会决定中始终的市集走向。建议刻下不雅察市集筑底情况,进行仓位回补和调仓。行业上,关于偏珍摄的红利类行业,短期建议在低仓位基础上加大成就比例。红利不深信性来自于经济基本面预期转好(包括经济基本面和长债利率关连战略)和自因素红才略弱化,刻下经济数据标明经济基本面暂未好转,市集重回震憾是增配红利的时间点,赢得竣工收益或熨平震憾波动。建议短期成就和化债、清欠等主题关连的建筑地产链红利标的(短期波段行情,中始终不雅察建筑和地产链企业金钱欠债表和现款流量表竖立情况决定是否能竟然重估估值)、估值较低的动力公用、贵金属等行业。而关于首要性较强的多量标的,以寻找低位、深信性较好和模样面强势的为主。重心关注受益战略较多且跌幅较深的恒生科技(同期受益国内预期耕作与好意思国降息周期运行,桥头堡作用,在市集震憾中领会性强于A股,不雅察流动性和预期变化)、建筑地产链弹性标的(化债是财政发布会后模样最高的主题,关连首要类标的广阔基本面差但弹性十足,可证实需要参与一些)、A股科技(补跌完成后可以成就、且在结构性行情市齐集不会缺席)关连标的。 风险辅导:本材料的信息均开始于已公开的贵府,对信息的准确性、完好性或可靠性不作任何保证。本材料中的不雅点、分析仅代表公司商讨团队不雅点,在职何情况下本文中的信息或抒发的看法并不组成践诺投资效果,也不组成任何对投资东说念主的投资建议和担保。任何媒体、网站、个东说念主未经本公司授权不得转载。 MACD金叉信号造成,这些股涨势可以! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王若云 |